Mais cela n’arrive qu’aux autres ! Vous ne devez jamais sous-estimer La perte d’exploitation. Quelques conseils de Dynamique.

L’exemple de OVH montre qu’il faut anticiper les circonstances les plus défavorables. Un « départ de feu accidentel » semble être à l’origine de l’incendie qui a ravagé, mercredi 10 mars, le centre de données d’OVHcloud à Strasbourg. « Les premiers éléments de l’enquête font penser à un départ de feu accidentel », selon l’AFP.

L’incendie s’est déclaré dans la nuit de mardi à mercredi dans l’un des quatre centres de données d’OVHcloud installés dans une zone industrielle à l’est de Strasbourg, près de la frontière allemande. Il a pu être maîtrisé grâce au déploiement d’importants moyens de secours – 115 sapeurs-pompiers et 44 engins, notamment. Tout risque de pollution a été écarté.

Contrat multirisque professionnel et garantie d’assurance perte d’exploitation

Il faut commencer par distinguer le contrat multirisque professionnel et la garantie d’assurance perte d’exploitation. En effet, la première protège traditionnellement vos bâtiments, votre lieu de production, votre espace de vente. Alors que la garantie d’assurance vous permet de récupérer les liquidités nécessaires pour rebondir et couvrir les pertes financières occasionnées à la suite du grave sinistre qui vient de toucher votre entreprise.

Si l’assurance dommage de votre multirisque est là pour remplacer, réparer ou reconstruire, l’assurance perte d’exploitation est destinée à faire comme si rien de pénalisant ne s’était produit dans votre activité. Toutes les conditions générales des contrats le précisent, son objectif est de replacer l’entreprise dans la situation financière qui était la sienne avant le sinistre. Et c’est là, toute la différence !

Or, quand un sinistre de grande ampleur diminue voire arrête totalement votre activité, comment faire face aux charges fixes, aux frais financiers, au paiement des salaires et des sous-traitants ? Comment débloquer rapidement des sommes pour louer temporairement des locaux, des ordinateurs, des machines, relancer la production ?

C’est une dure réalité, il faut du temps pour revenir à un fonctionnement normal, retrouver ses marques à la suite d’un acte de vandalisme, un incendie, une inondation. Trop d’entreprises, hélas, ferment définitivement à la suite de pareils événements.

L’entreprise peut notamment s’assurer pour les interruptions d’activité dues aux événements suivants :

- incendie, explosion, chute de la foudre ;

- accidents aux appareils électriques ;

- dégât des eaux ;

- bris de machine ;

- tempêtes, grêle et poids de la neige sur les toitures (seule la garantie tempête est obligatoire) ;

- catastrophes naturelles (garantie obligatoirement délivrée lors de la souscription du contrat d’assurance) ;

- chocs de véhicules terrestres à moteur ;

- émeutes et mouvements populaires, vandalisme ;attentats, actes de terrorisme (garanties obligatoirement accordées lors de la souscription).

La perte d’exploitation qui reste étonnamment une garantie optionnelle de votre multirisque, est une embellie qui vient pallier une période difficile. Les assureurs prévoient des durées d’indemnisation, variables selon les contrats qui vont de 6 à 36 mois. Il appartient au chef d’entreprise qui connaît mieux que quiconque son activité professionnelle, son personnel, son environnement commercial et ses contraintes budgétaires, d’en apprécier la durée et de choisir les franchises acceptables ou non.

Cette période de soutien financier contractuelle a bien entendu un coût, sauf si vous avez seulement besoin pour fonctionner d’un téléphone mobile. En effet, cette assurance se calcule principalement sur le capital provisionnel et ajustée annuellement en fonction du montant de la marge brute réelle. Assisté de ses éléments comptables, le dirigeant doit revenir régulièrement vers son assureur pour faire coller justement la prime à la garantie. Si cela ne vous semble pas avantageux, faites marcher la concurrence mais ne passez pas à coté de la perte d’exploitation !

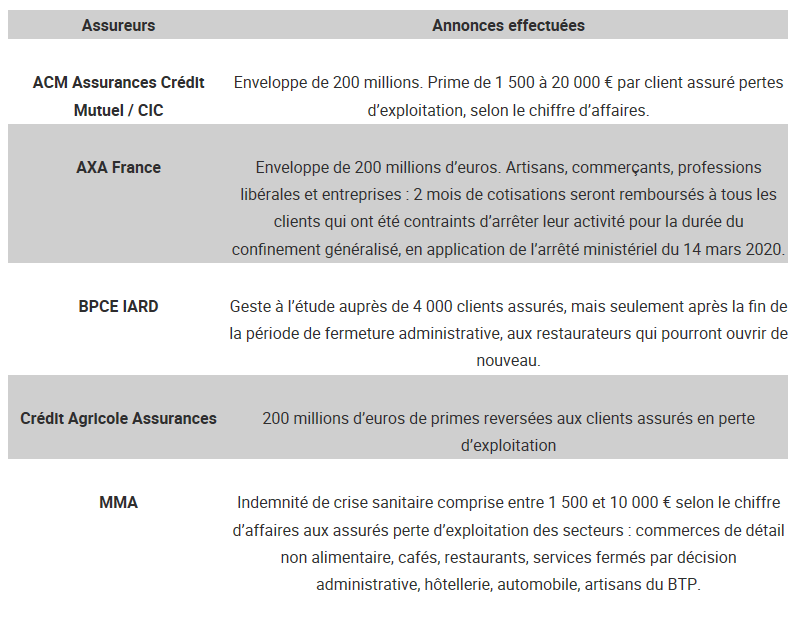

ANNONCES EFFECTUÉES PAR DES COMPAGNIES D’ASSURANCE