La capacité d’une entreprise à identifier, anticiper et atténuer les risques représente un levier stratégique majeur pour assurer une croissance durable. Les risques auxquels les organisations sont confrontées sont variés, allant des fluctuations financières aux pressions concurrentielles, en passant par des contraintes juridiques ou réglementaires. Mal anticipés ou sous-estimés, ces risques peuvent nuire à l’entreprise !

Cependant, rassurez-vous : une gestion proactive des risques, combinée à des plans d’atténuation efficaces, permet non seulement de réduire leur impact, mais aussi de transformer ces défis en opportunités stratégiques.

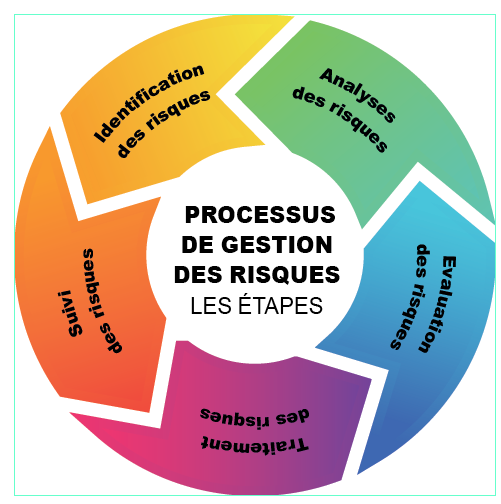

Identifier les risques : une analyse exhaustive et structurée

L’identification des risques constitue la première étape essentielle dans la mise en place d’une stratégie de gestion. Elle nécessite une compréhension approfondie de l’environnement interne et externe de l’entreprise. Les risques peuvent être classés en différentes catégories clés, chacune ayant ses spécificités et son impact potentiel.

Les risques financiers

Ils sont souvent les plus immédiats et les plus critiques pour une entreprise, car ils touchent directement à sa capacité à fonctionner et à croître. Les dysfonctionnements dans la gestion des finances peuvent rapidement entraîner des situations de crise.

Insuffisance de trésorerie :

La gestion de la trésorerie est un défi constant pour les entreprises, en particulier pour les PME et les start-up. Une trésorerie insuffisante peut empêcher de couvrir les dépenses essentielles, telles que les salaires, les paiements aux fournisseurs ou les remboursements de prêts.

Endettement excessif :

Si l’endettement peut être un outil pour financer la croissance, un excès de dettes sans revenu suffisant pour les remboursements peut devenir un piège. Cela expose l’entreprise à des risques de défaut ou de faillite.

Fluctuation des coûts :

Les variations des prix des matières premières, des taux de change ou des frais de transport peuvent perturber les prévisions budgétaires et diminuer les marges bénéficiaires.

Les risques liés à la concurrence

Les risques liés à la concurrence sont omniprésents et exigent une vigilance constante. Le paysage évolue rapidement, et une entreprise qui ne s’adapte pas s’expose à perdre des parts de marché. Un exemple dans le secteur technologique serait une entreprise qui tarde à intégrer les nouvelles tendances, comme l’intelligence artificielle ou le cloud computing, peut rapidement perdre sa pertinence.

Nouveaux entrants :

L’arrivée de nouveaux acteurs sur un marché, souvent avec des offres disruptives ou des prix compétitifs, peut éroder la position des entreprises établies.

Baisse des prix :

Une guerre des prix initiée par un concurrent peut contraindre les entreprises à ajuster leurs tarifs, ce qui réduit leurs marges bénéficiaires et affecte leur rentabilité.

Obsolescence des produits :

Une entreprise qui ne se renouvelle pas risque de voir ses produits ou services devenir obsolètes face aux innovations de ses concurrents.

Risques juridiques et réglementaires

Les évolutions législatives et réglementaires représentent une autre catégorie de risques cruciaux pour les entreprises. Elles peuvent imposer des coûts supplémentaires ou limiter certaines activités.

Changements réglementaires :

Une nouvelle loi ou une réglementation sectorielle peut obliger l’entreprise à modifier ses pratiques, ses produits ou ses processus.

Litiges juridiques :

Les différends relatifs aux droits de propriété intellectuelle, aux contrats ou à la conformité peuvent entraîner des coûts élevés et nuire à la réputation.

Sanctions ou amendes :

Le non-respect des obligations légales, comme les normes environnementales ou fiscales, peut entraîner des pénalités significatives. Cependant, il faut rester à l’affût des dernières réglementations car elles ne cessent de changer et on peut se retrouver facilement hors la loi.

Plans d’absorption : réduire l’impact des risques

Une fois les risques identifiés, mettez en place des plans d’atténuation pour réduire la probabilité ou l’impact. Ces stratégies doivent être adaptées à chaque type de risque et intégrées dans la gestion globale de l’entreprise.

Diversification des revenus : un bouclier contre les imprévus

La diversification réduit la dépendance à une seule source de revenus ou à un marché spécifique. En répartissant les risques, cette approche permet à une entreprise de mieux résister aux fluctuations du marché et de limiter l’impact des aléas économiques. En diversifiant ses activités, une entreprise peut se protéger des incertitudes qui pourraient affecter sa performance à court ou moyen terme.

L’une des premières façons de diversifier consiste à élargir la gamme de produits ou de services. En proposant une offre plus variée, une entreprise réduit le risque associé à un produit unique qui pourrait devenir obsolète ou moins attrayant pour les consommateurs. Par exemple, une entreprise spécialisée dans un type de produit peut élargir son catalogue pour inclure des produits complémentaires, attirant ainsi un public plus large et répondant à des besoins différents. Une autre option stratégique consiste à se lancer dans l’expansion géographique. En entrant sur de nouveaux marchés, que ce soit à l’échelle nationale ou internationale, une entreprise peut compenser une baisse de performance dans un secteur ou une région spécifique.

Cette approche permet également de profiter de nouvelles opportunités de croissance, en accédant à des marchés où la demande est plus forte.

Les partenariats stratégiques sont également un levier de diversification efficace. Collaborer avec d’autres entreprises permet non seulement d’accéder à de nouveaux clients, mais aussi de partager des ressources, des compétences et des réseaux de distribution. Ces alliances peuvent renforcer la résilience de l’entreprise, notamment en période de turbulence économique, en diversifiant les sources de revenus et en ouvrant la voie à de nouvelles opportunités.

Assurance et conformité

Les assurances et le respect rigoureux des lois jouent un rôle fondamental dans la gestion des risques pour toute entreprise. Elles permettent à une entreprise de se protéger contre des menaces imprévues tout en renforçant sa crédibilité. Ces mesures assurent non seulement la stabilité financière face à des événements imprévus, mais elles témoignent également d’un sérieux et d’un engagement à respecter les obligations légales, ce qui inspire confiance aux clients, partenaires et régulateurs.

Souscrire des assurances adaptées est un moyen de se prémunir contre une variété de risques. Les polices d’assurance peuvent couvrir des domaines aussi variés que les pertes d’exploitation, les dommages matériels ou encore les cyberattaques. Par exemple, une entreprise pourrait souscrire une assurance cyber-risque pour se protéger contre les attaques informatiques qui compromettent ses données sensibles. Parallèlement, la mise en conformité proactive est essentielle. Suivre de près les évolutions réglementaires et adapter rapidement les pratiques de l’entreprise permet d’éviter des sanctions coûteuses ou des interruptions d’activité. En outre, la formation des employés n’est pas à négliger. En sensibilisant les équipes aux exigences réglementaires et aux bonnes pratiques, une entreprise réduit les risques d’erreurs coûteuses et assure un respect plus rigoureux des normes. Ces démarches combinées offrent à l’entreprise une solide protection contre des événements externes et des risques internes.

Réserves financières : un filet de sécurité

Constituer des réserves financières est une autre étape clé pour assurer la pérennité d’une entreprise face à l’incertitude économique. Disposer de fonds de réserve permet de faire face à des imprévus, qu’il s’agisse d’une baisse soudaine des revenus ou de dépenses inattendues. Cette approche offre un filet de sécurité qui permet à l’entreprise de naviguer plus sereinement pendant les périodes difficiles, sans avoir à recourir à des emprunts coûteux ou risqués.

Pour cela, il est essentiel de créer un fonds d’urgence. Allouer une partie des bénéfices à ce fonds permet de couvrir des périodes où les revenus sont insuffisants, comme lors d’une saison creuse ou après un ralentissement économique. Une planification rigoureuse est également indispensable. En élaborant des budgets adaptés à différents scénarios (optimiste, réaliste, pessimiste), l’entreprise peut mieux anticiper les fluctuations économiques et ajuster ses dépenses en conséquence. Par ailleurs, la réduction des coûts inutiles constitue une autre méthode efficace pour renforcer la capacité de l’entreprise à investir dans des initiatives stratégiques, tout en préservant sa stabilité financière.

La gestion des risques

La gestion des risques n’est pas une tâche ponctuelle, mais un processus continu. Elle exige une surveillance régulière et une capacité d’adaptation face à un environnement en perpétuel changement. N’oubliez pas de mettre en place des indicateurs de performance (pour mesurer les risques et leur impact) et de faire une régulièrement une révision des plans d’atténuation.