La FinTech représente une nouvelle branche de l’industrie de la finance qui a pour objectif l’amélioration des technologies issues de ce domaine. Si la carte bleue commence à dater un peu, les banques comme les commerçants se ruent sur les solutions « cashless » supprimant les espèces, proposées par les jeunes pousses du secteur. Voici quatre exemples de start-up françaises qui ont transformé nos modes de paiement.

PayPlug et sa solution de paiement pour les PME

Début des années 2010, Camille Tyan et Antoine Grimaud étudient l’ingénierie aux États-Unis. A l’époque, de nombreuses technologies innovantes destinées à rendre le paiement accessible à tous commencent à apparaître sur le sol américain. A leur retour dans l’Hexagone, les deux ingénieurs s’aperçoivent qu’aucune avancée réelle n’a encore eu lieu pour faciliter le paiement sans terminal. Ils décident alors de mettre au point un système simplifié de paiement en ligne : PayPlug voit le jour en 2012.

Conçus, prioritairement, pour les petits commerçants et les dirigeants de petites entreprises, ce système se présente sous trois formes distinctes : une application mobile, une sur internet ainsi qu’un bouton de paiement à intégrer directement sur le site des professionnels grâce à un simple copier-coller. L’application envoie un SMS au client, l’orientant vers une page web sécurisée sur laquelle il doit renseigner ses coordonnées bancaires afin de valider la transaction. L’application web, de son côté, transmet par mail des demandes de paiement et sert aux réservations, par exemple. L’idée générale de PayPlug est de rendre le paiement plus simple grâce à des méthodes rapides et des interfaces travaillées pour, à terme, permettre au commerçant de vendre plus. Une initiative qui se solde par une belle réussite puisque la jeune pousse vient notamment de remporter le « Startup contest Web2day » à Nantes, en juin dernier.

Virtualiser entièrement les paiements : l’idée de Lydia

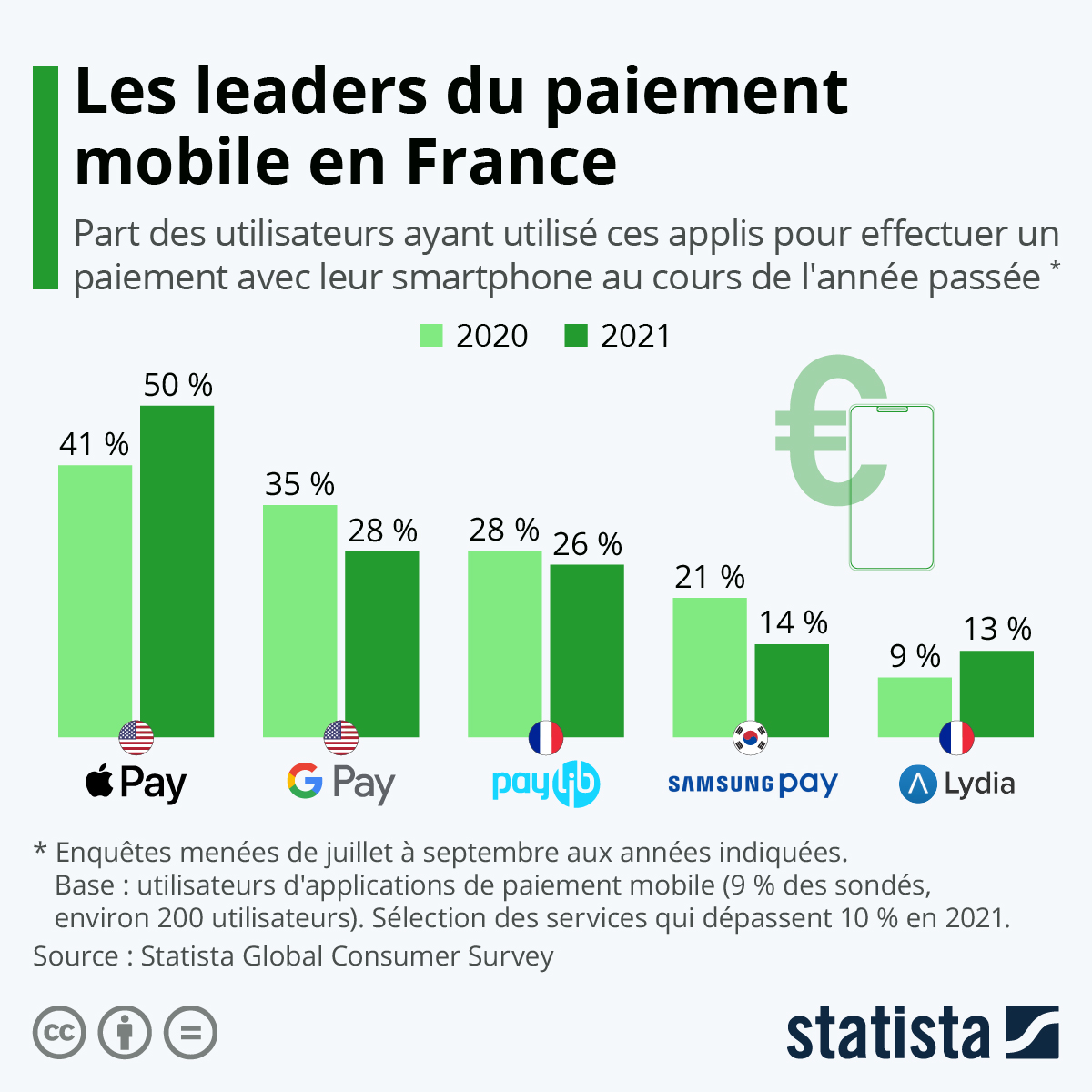

Nouvelle start-up souhaitant simplifier les modes de paiements actuels, elle porte le nom de Lydia. Cette jeune pousse parisienne, établie en 2013, a pour ambition de supprimer les chèques, les espèces…, afin de rendre toutes les transactions virtuelles au travers de porte-monnaie électroniques. Ses fondateurs, Antoine Porte et Cyril Chiche, se sont rencontrés en 2011 et ont été rejoints peu de temps après par le développeur Frédéric Scharly. Ils s’efforcent alors de donner vie à leur idée révolutionnaire et conçoivent, ensemble, un mode de paiement totalement virtuel.

Concrètement, l’application permet d’effectuer des paiements entre utilisateurs. La firme en recense d’ailleurs plus de 500 000, dont 80 % entre 18 et 30 ans. Ses fondateurs se réjouissent : « La phrase « je te fais un Lydia » est entrée en quelques mois dans le lexique des Français de la génération Smartphone. » Les solutions proposées par la start-up ne s’adressent d’ailleurs pas qu’aux jeunes : la société développe également des pages de paiement destinées aux professionnels ainsi que des programmes de fidélité intégrés. Le succès semble au rendez-vous avec sept millions d’euros levés en 2016 33 salariés et toujours plus d’utilisateurs.

SlimPay, l’autre parisienne qui règne sur le prélèvement en ligne

Lancée dans la même région par Jérôme Traisnel et Jean-Louis Hoenen en 2009, SlimPay s’attaque à un autre domaine, toujours en lien avec les modes de paiement. Cette firme a mis au point une solution de prélèvement en ligne directement sur des comptes bancaires. S’adressant aux professionnels effectuant des transactions régulières avec leurs clients, l’intérêt de ce système repose sur sa simplicité d’action, comme l’explique Jérôme Trainsel : « Avec SlimPay, tout passe par Internet : le consommateur ne confie pas au commerçant ses codes de carte bleue, qui risquent un jour ou l’autre de se retrouver dans la nature. Il n’a besoin que de son numéro de compte Iban pour autoriser un prélèvement en ligne. »

Plus besoin, pour les clients, d’informer leur banque ou de leur demander un laissez-passer, tandis que la société vendeuse gagne, elle aussi, du temps. Si le règlement par abonnement se révèle de plus en plus en vogue, la firme a bel et bien su saisir cette opportunité en proposant un concept adapté. SlimPay aurait déjà séduit plus de 2 000 clients dont de grands groupes tels qu’EDF, Deezer ou encore Nespresso.

Le mode de paiement alternatif proposé par Sylha

La start-up grenobloise Sylha poursuit, quant à elle, un objectif quelque peu différent. Créée en 2012 sur le même principe « cashless » (sans cash en français, ndlr), de virtualisation de l’argent, elle concerne aussi bien les professionnels que les particuliers et permet de financer des projets solidaires ou culturels à l’aide d’un porte-monnaie virtuel. Ce dernier se remplit grâce aux achats du consommateur, qui porte à son poignet un bracelet muni de pièces connectées. Celles-ci reçoivent l’information de la transaction et font gagner des points à son utilisateur. Ces avantages cumulés servent ensuite à se voir offrir une place pour un événement culturel ou peuvent être reversés sous forme d’argent à des projets solidaires.

A l’origine de cette idée, Lucas Duchaine et Romain Clément, qui se rendent compte, en 2012, que le paiement sans contact est en pleine expansion mais que celui-ci ne sert que l’économie capitaliste. Pourquoi ne pas en faire profiter l’économie solidaire ? C’est la question que s’est posée Lucas Duchaine, avant de concevoir cet ingénieux système. Utile pour les pros souhaitant passer au paiement sans contact, le système Sylha est l’exemple d’une belle alternative entre profit et solidarité, entre virtuel et concret.

Paiement fractionné : Alma

Alma fait désormais partie des start-up françaises du secteur de la fintech qui s’impose dans le paysage des paiements.

Comme tout le secteur du paiement en ligne, Alma utilise la montée en puissance du e-commerce dans un contexte de crise sanitaire. Il faut savoir que les solutions d’Alma sont configurables sur les grandes plateformes de l’e-commerce comme Shopify, Magento, ou encore Prestashop.

Alma vient de lancer une solution de paiement en différé, nommée Pay Later, qui permet aux clients d’acheter un produit mais d’être prélevé entre deux semaines et un mois plus tard. En 2021, elle souhaite mettre en place une solution de paiement fractionné pouvant aller jusqu’à 12 fois.

Alma encaisse une commission partagée avec le client de la boutique en ligne de 3,8 % pour son offre de paiement en plusieurs fois. Pour le paiement fractionné, la commission est de 3,9 %.