Depuis une vingtaine d’années le législateur multiplie les textes destinés à encourager les Français à entreprendre, à la fois pour diversifier l’emploi et dans un souci de compétitivité économique. Malgré ces encouragements, l’exercice de toute activité commerciale, artisanale ou industrielle peut engendrer des risques. Ceux-ci se traduiront par des responsabilités civiles et pénales. Les comportements constitutifs de fautes de gestion sont nombreux et variés.

Le statut de l’entreprise a son importance

Lorsque l’activité est exercée par un entrepreneur individuel, ces risques pèsent sur tous ses biens. En effet, ils répondent des dettes contractées en vertu du principe de l’unité du patrimoine.

En revanche, lorsque l’activité est exercée sous la forme de société à responsabilité limitée, le patrimoine personnel du dirigeant est, en principe, à l’abri des poursuites engagées par les créanciers sociaux, sous réserve du cas où le dirigeant est caution des dettes de la société. Cependant, si le dirigeant commet des fautes de gestion, sa responsabilité personnelle peut être engagée.

Les lois ont cependant très largement dépénalisé le droit des sociétés . De nombreuses infractions pénales concernant les règles de constitution des sociétés commerciales ou de gestion (convocation des assemblées, communication des documents sociaux) ont été supprimées, et remplacées par des mesures d’injonction de faire ou des nullités.

Ces activités présentent tout de même des risques qui peuvent découler soit de l’imprudence ou de la négligence de l’entrepreneur, soit de son incompétence, soit de la malhonnêteté de celui-ci. Le risque majeur est celui de la faute de gestion. Celle-ci peut entraîner la responsabilité civile et pénale de son auteur.

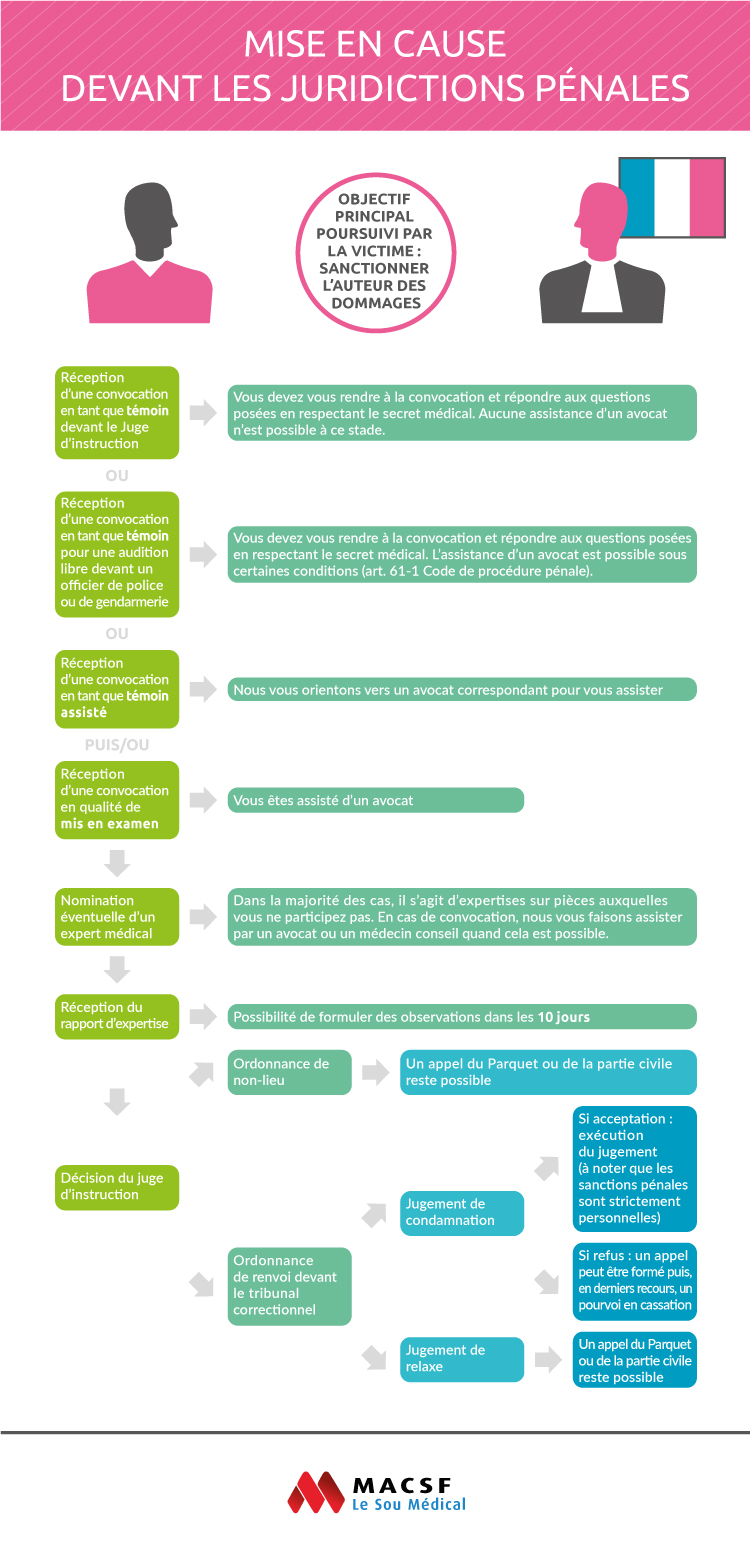

Quelle est la différence entre la responsabilité civile et pénale ?

La responsabilité civile permet de réparer un préjudice pour des dommages causés à un tiers. La responsabilité pénale quant à elle oblige l’auteur ou le complice d’une infraction délictueuse à répondre de ses actes devant la société tout entière. Ainsi, un même acte peut entraîner à la fois la responsabilité civile et pénale du dirigeant.

En quoi consistent les fautes de gestion ?

La faute de gestion est une notion qui n’est pas définie par la loi. Elle est laissée à l’appréciation souveraine des juges du fond. Au regard de la jurisprudence, la faute de gestion est constituée par tout acte ou omission commis par un dirigeant de société. Elle peut s’analyser comme une erreur dans la direction de l’entreprise, une imprudence, une négligence ou une transgression des obligations légales ou des dispositions statutaires. L’analyse de la faute est faite au cas par cas par le juge en considération des faits réalisés par le dirigeant, par rapport au comportement normal d’un autre dirigeant dans une situation identique.

Les fautes de gestion sont kyrielles

Les comportements constitutifs de fautes de gestion sont nombreux et variés. On peut citer à titre d’exemple : le financement de travaux excessifs par rapport au besoin et à la situation de l’entreprise, la poursuite d’une exploitation déficitaire, des sureffectifs, le paiement de dépenses personnelles du dirigeant par la société, la tenue d’une comptabilité incomplète ou irrégulière, des emprunts manifestement supérieurs aux capacités financières de l’entreprise, l’absence de convocation des assemblées des associés, le défaut de déclaration de la cessation des paiements lorsque l’entreprise ne peut faire face au passif exigible avec son actif disponible.

Il faut aussi inclure dans la faute de gestion, un cas fréquent qui consiste dans le fait pour un dirigeant de droit (la personne qui pour rendre service a accepté d’être gérante de la SARL !) de se désintéresser de la gestion de la société. Elle est laissée à un dirigeant de fait qui est le véritable maître de l’entreprise.

Les conséquences juridiques de la faute de gestion

La faute de gestion peut servir de fondement juridique à de multiples actions en responsabilité.

Elle est constitutive d’une faute qui permet d’engager une action en responsabilité civile sur le fondement de l’article 1382 du code civil, dès lors que cette faute cause un préjudice à autrui. L’auteur de la faute pourra être condamné au paiement de dommages et intérêts au profit de la victime. Le dirigeant pourra également voir sa responsabilité civile engagée sur le fondement des dispositions du code de commerce lorsqu’il cause un préjudice à sa société et à ses associés.

La loi prévoit une action spéciale, exclusive de toute autre action en responsabilité civile, lorsque la faute de gestion est une des causes de la cessation de paiements de l’entreprise. Le dirigeant qui a commis une faute de gestion ayant contribué à l’insuffisance d’actif peut être poursuivi par les organes de la procédure collective sur le fondement de l’action en responsabilité pour insuffisance d’actifs dans le cadre de la procédure de liquidation judiciaire (art. L 651-2 C.com. ).

Cette action a pour objet, en présence d’une insuffisance d’actif, d’obliger les dirigeants à supporter tout ou partie du passif social de la personne morale sur leur patrimoine personnel. Le pouvoir du juge est considérable : il peut décider après avoir caractérisé les fautes de gestion de ne pas condamner l’auteur, eu égard aux circonstances de l’espèce. À l’inverse, le dirigeant peut être condamné à supporter en totalité les dettes sociales, même si sa faute n’est à l’origine que d’une partie d’entre elles. La sanction n’est donc pas nécessairement proportionnée à la faute commise.

Si les dirigeants condamnés n’exécutent pas la sanction, le tribunal peut prononcer à leur encontre une mesure de faillite personnelle ou d’interdiction de gérer une entreprise.

Quelles infractions peuvent mettre en cause la responsabilité pénale du dirigeant d’entreprise ?

Enfin, la faute de gestion peut être source de responsabilité pénale. En effet, cette faute peut constituer une infraction pénale dès lors qu’elle a été commise avec une intention frauduleuse : l’abus de biens sociaux (lorsque le dirigeant fait usage des biens sociaux dans un intérêt personnel et paie des dettes personnelles avec des fonds sociaux par exemple), la banqueroute (détournement d’actifs, comptabilité incomplète ou irrégulière), l’abus de confiance…

La responsabilité pénale du dirigeant d’entreprise peut être engagée y compris s’il n’a pas personnellement participé à l’infraction et même si aucun préjudice n’est constaté. Le seul fait d’enfreindre un texte pénal suffit pour que sa responsabilité soit mise en cause.

L’action pénale est toujours engagée par le ministère public, qui représente les intérêts de la société et est incarné par un magistrat représentant l’État. Parallèlement, les victimes de l’infraction peuvent se constituer parties civiles, c’est-à-dire demander la réparation du dommage subi auprès du juge. Il peut s’agir de tiers (personnes physiques, personnes morales, associations…) ou d’associés.

Si l’infraction est caractérisée, les sanctions pénales sont l’emprisonnement et l’amende dont le quantum varie en fonction des délits, auxquels peuvent s’ajouter des dommages et intérêts au profit de la victime qui est en général, la personne morale.

Le spectre de la faute de gestion ne doit pas paralyser l’entrepreneur, mais il doit être conscient des risques, de ses droits et de ses devoirs afin que son esprit d’entreprendre ne l’entraîne pas devant les prétoires.

Article par Corinne Mascala

Professeur à l’Université Toulouse1

Vice-Présidente de l’Université