Par principe, tout est négociable, le crédit lui-même ou le fonctionnement d’un compte qui sera ouvert, si le financement est réalisé par une banque autre que la banque habituelle de l’entreprise.

La confiance des français envers leur banque

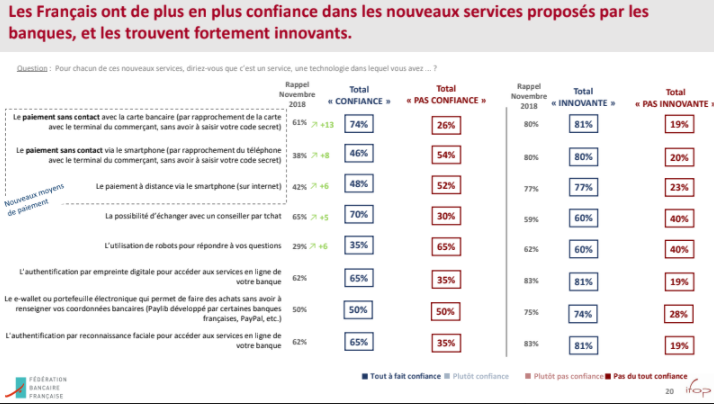

Les Français soulignent leur confiance dans la banque et ses services. En ce sens, la Fédération bancaire française (FBF) a publié les résultats de la deuxième édition de son étude « Les Français, leur banque, leurs attentes » 1, menée avec l’institut français d’opinion publique (IFOP), entre octobre et novembre 2020 auprès de plus de 4 000 personnes. Les Français se montrent dans l’ensemble satisfaits de l’action des banques pendant la crise sanitaire, saluant notamment leur disponibilité et leur rôle dans le soutien et la relance de l’économie. La satisfaction augmente avec la proximité : les Français ont une bonne image de leur banque (89%), de leur agence (88%) et de leur conseiller (86%). Près de 7 Français sur 10 ont une bonne image des banques françaises (68%), et plus de 6 sur 10 (61%) des banques en général.

La crise sanitaire a renforcé l’image de l’industrie bancaire française

Son rôle de financeurs des entreprises est reconnu par 82% des Français. Par ailleurs, 80% considèrent qu’elle est un atout pour l’économie, et 78% qu’elle est résiliente. La crise sanitaire a accéléré et pérennisé l’utilisation et la confiance dans les outils digitaux. Pour 89% des Français, les banques font partie de leur quotidien. Pour 74% des Français, l’ouverture des agences bancaires, la présence des conseillers, ou le fait de pouvoir les joindre a été un facteur rassurant pendant la crise sanitaire.

En outre, ils sont 86% à trouver l’accès à distance aux services bancaires rassurant. Pour Philippe Brassac, Président de la FBF : « La proximité est une valeur centrale des banques françaises et la crise sanitaire a prouvé la pertinence d’un modèle physique et digital. Les banques innovent sans cesse pour leurs clients, et le font avec un souci permanent de sécurité. Les Français peuvent avoir confiance en leur banque. Elle les protège, individuellement, comme elles protègent et soutiennent l’économie collectivement. La crise l’a prouvé : les banques sont là, pour tous leurs clients. »

Pourtant, selon le résultat d’un sondage inédit Opinionway pour Fortuneo, 59% des Français n’aiment pas négocier avec leur banquier alors que près d’1 Français sur 3 juge cela nécessaire en particulier pour le crédit immobilier. Pour 59% des Français c’est un acte « désagréable » : pour 29% d’entre eux c’est « compliqué », pour 14% c’est « fatiguant » pour 13% c’est « embarrassant » et pour 3% c’est « imprévisible ».

Alors, comment les Français peuvent-ils obtenir les meilleurs taux ?

Ils s’adressent aux banques en ligne qui simplifient la relation bancaire avec des produits performants et des services complets à des tarifs compétitifs… le tout en toute transparence et sans avoir à négocier dans des conditions difficiles.

Que négocient les français avec leur banquier ?

- Le crédit immobilier : Le produit financier le plus négocié par les Français Le premier sujet de négociation avec son banquier concerne le crédit immobilier : • le taux d’un crédit immobilier est négocié par près d’1 Français sur 2 ;

- l’assurance d’un crédit immobilier est négociée par près d’1 Français sur 3.

Les Français négocient aussi leurs frais bancaires, contrairement aux préjugés

- les frais de découvert (négociés par 30% des Français) ;

- le prix de la carte bancaire pour 29% ;

- l’obtention d’une carte bancaire premium pour 18% ;

- les commissions pour des retraits et paiements à l’étranger (négociés par 14% des Français)

Négocier les conditions du crédit

L’entrepreneur doit bien se renseigner sur les tarifs réels pratiqués par les banques, à type d’entreprise comparable. Ils sont en général très inférieurs aux tarifs officiels. C’est vrai des taux par principe négociables. La durée est moins négociable (difficile de dépasser les 7 ans pour des fonds de commerce ou 15 ans pour de l’immobilier d’entreprise). On peut négocier les frais de dossier, le différé d’amortissement ou encore le coût des assurances.

Depuis la loi Lagarde de septembre 2011, les banques doivent en principe accepter les délégations d’assurance (appel à une compagnie d’assurance extérieure à la banque), ce qui renforce la position de l’entrepreneur. On peut discuter le montant de la caution personnelle, mais il est difficile de s’en affranchir totalement. Elle est demandée quasi-systématiquement et elle concrétise aux yeux du banquier l’implication personnelle de l’entrepreneur dans son projet professionnel. Le blocage du compte courant d’associés est plus ou moins négociable selon les banques.

Négocier le fonctionnement du compte

Pour les commissions CB, il convient d’être vigilant et honnête dans la définition du ticket moyen, faire le point régulièrement avec son banquier, arbitrer entre commission fixe ou commission en pourcentage, en fonction de ce ticket moyen. Rares sont ceux qui pensent à négocier la commission de mouvement : elle est pourtant très facilement divisible par deux par rapport au tarif officiel de la banque. Les frais de tenue de compte peuvent se négocier. Il faut toujours vérifier la pertinence du « package » proposé par la banque. L’expérience montre qu’on peut négocier jusqu’à 50 % sur un an ou obtenir six mois de gratuité.

Quels leviers de négociation ?

Les banques sont en recherche de liquidités aujourd’hui. Vos interlocuteurs bancaires apprécieront donc que vous leur apportiez des flux, que vous transfériez chez eux des placements, ou que vous ouvriez des contrats d’assurance-vie. Les autres moyens d’influence sont : ouvrir un compte personnel ou souscrire aux assurances proposées par le banquier, assurances sur les moyens de paiement ou assurances automobiles, par exemple. Ainsi, le parcours du combattant du chef d’entreprise ne s’arrête pas à l’obtention d’un accord de financement. Peser sur les conditions du financement peut avoir un impact positif non négligeable pour l’entreprise.

Autres moyens

Vous pouvez aussi faire appel à un courtier qui propose aux chefs d’entreprise de les accompagner dans leurs recherches de financement professionnel comme vous avez lorsque vous achetez une maison. Le courtier connaît bien les conditions du marché pour négocier les prêts pour les fonds de commerce, l’achat de matériel…